珠海著名免费景点旅游攻略,请收藏

大咖论楼 六位专家解读江门楼市

广东话百科:“啱啱”是什么时候?

联手小米智能家居,中山古镇探索“智能照明

深圳买房专题:政策、新盘二手房、豪宅税,

广州本地有啥特产酒吗?求告知#美食##广州#

拟设立“广州营商环境日”

深圳向新加坡看齐,要先迈过“三道坎”

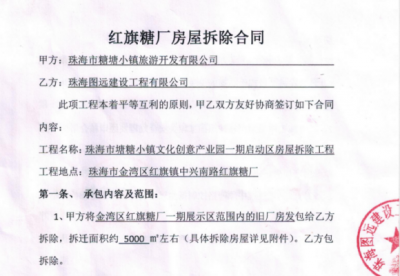

珠海图远建设为旅游城市建设助力,与糖糖小

降了!肇庆万达住宅吹风6字头!隔壁盘半月

珠海一日游| 领略百年建筑的前世今生,品味

珠海房价六连跌,珠海楼市太冷了,6月第一

广东省肇庆市的4种特色美食,你都知道哪些

广东省佛山市的4种特色美食,你都知道哪些

深圳交通扩容!东莞2号三期将动工,设8站点

深圳建二手房价引导制度,定期公布全市商品

畅通双循环 构建新格局l 2020粤港澳大湾区

今晚有约未?江门有料到带你去吃深巷里的美

明年1月1日起,个税预扣预缴有新变化-深圳财通财务2021-4-11 18:03:19 154 0 |

| |

文/羊城晚报全媒体记者 范晗越 11月13日,财政

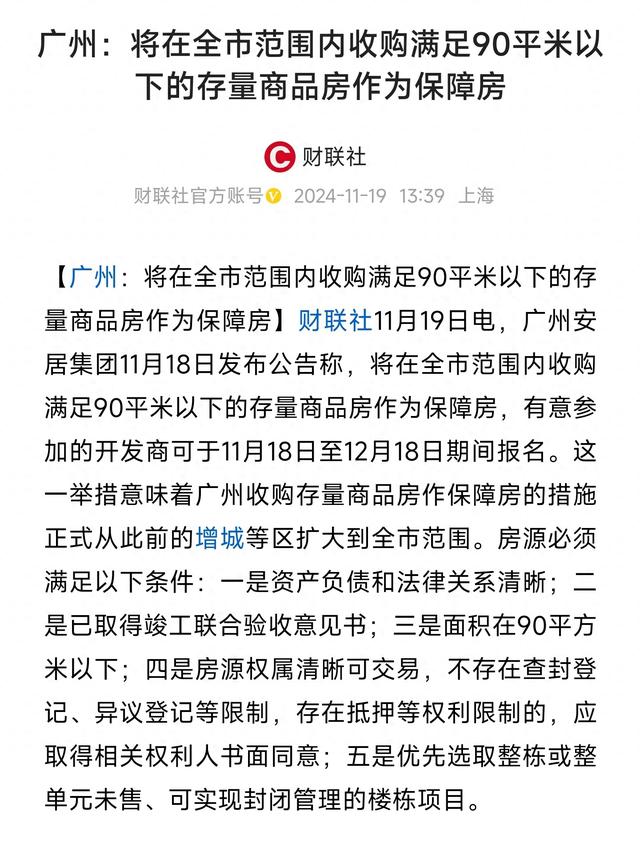

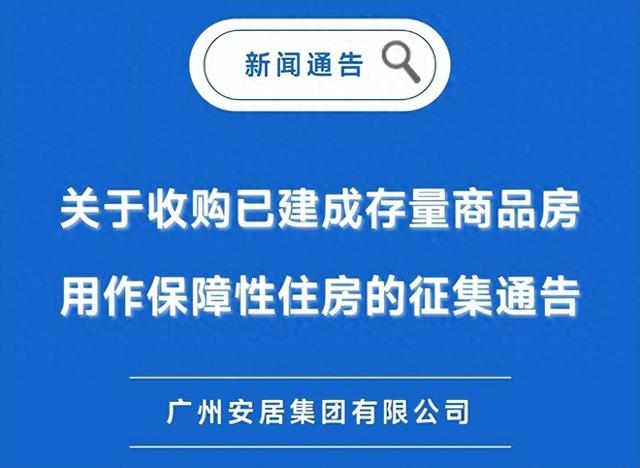

楼市新机遇!广州楼市太燃了,全市收购90平以下的

我是武汉房姐,资深房产投资专家。你相见恨晚的

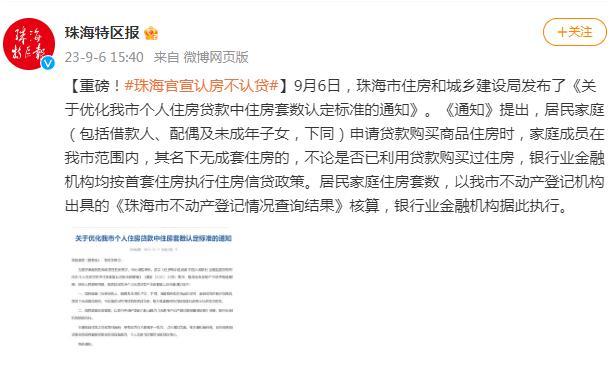

来源:珠海特区报 9月6日,珠海市住房和城乡

《珠海经济特区出租屋管理条例》(以下简称《条例

花朵财经观察出品 编辑丨铎子 “兜底”楼市

这两天,广州收购存量商品房的消息,市场讨论度很

随着银十收官,楼市迎来“银十”超“金九”的超预

在房地产市场的风云变幻中,广州在11月18日有了新

热点解读 热搜第一!广州将在全市收购90m²以下

微信公众号

穿越手机浏览

|Archiver|手机版|小黑屋|珠海论坛,珠海旅游 — 珠海买房,安居生活论坛,珠海安居生活网

( 粤ICP备19158344号 )|网站地图|粤公网安备 44049002000641 号

|Archiver|手机版|小黑屋|珠海论坛,珠海旅游 — 珠海买房,安居生活论坛,珠海安居生活网

( 粤ICP备19158344号 )|网站地图|粤公网安备 44049002000641 号

珠海阿逸多网络科技有限公司 版权所有 © ZHUHAI.FIT

Powered by Discuz! X3.5|zhuhai.fit

金牌会员

金牌会员