珠海著名免费景点旅游攻略,请收藏

大咖论楼 六位专家解读江门楼市

广东话百科:“啱啱”是什么时候?

联手小米智能家居,中山古镇探索“智能照明

深圳买房专题:政策、新盘二手房、豪宅税,

广州本地有啥特产酒吗?求告知#美食##广州#

拟设立“广州营商环境日”

深圳向新加坡看齐,要先迈过“三道坎”

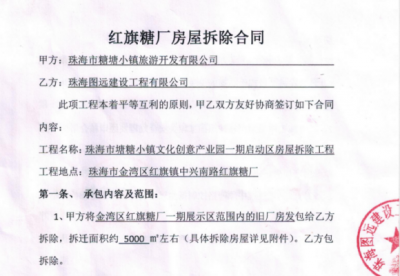

珠海图远建设为旅游城市建设助力,与糖糖小

降了!肇庆万达住宅吹风6字头!隔壁盘半月

珠海一日游| 领略百年建筑的前世今生,品味

珠海房价六连跌,珠海楼市太冷了,6月第一

广东省肇庆市的4种特色美食,你都知道哪些

广东省佛山市的4种特色美食,你都知道哪些

深圳交通扩容!东莞2号三期将动工,设8站点

深圳建二手房价引导制度,定期公布全市商品

畅通双循环 构建新格局l 2020粤港澳大湾区

今晚有约未?江门有料到带你去吃深巷里的美

肇庆买房10年后,你知道差距有多大吗?2022-5-27 12:22:04 182 0 |

| |

说真的,解决自住很简单,但是追求品质和品位,真

2024 年,广州楼市新政频出。9 月 30 日起,广州

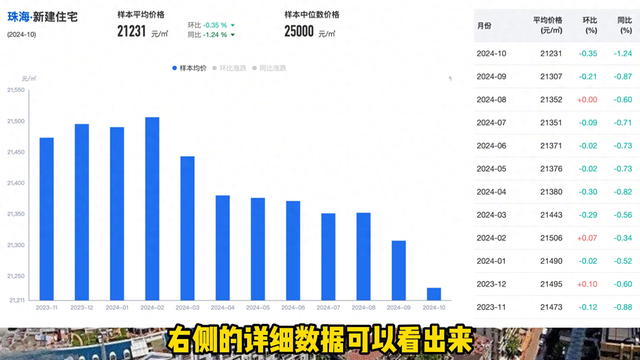

珠海楼市情况! 1. 中止院数据表明,珠海十月份的

广州楼市再迎新政。 11月15日,据广州市住房和

全国商品房成交同比、环比实现“双增长”,广州一

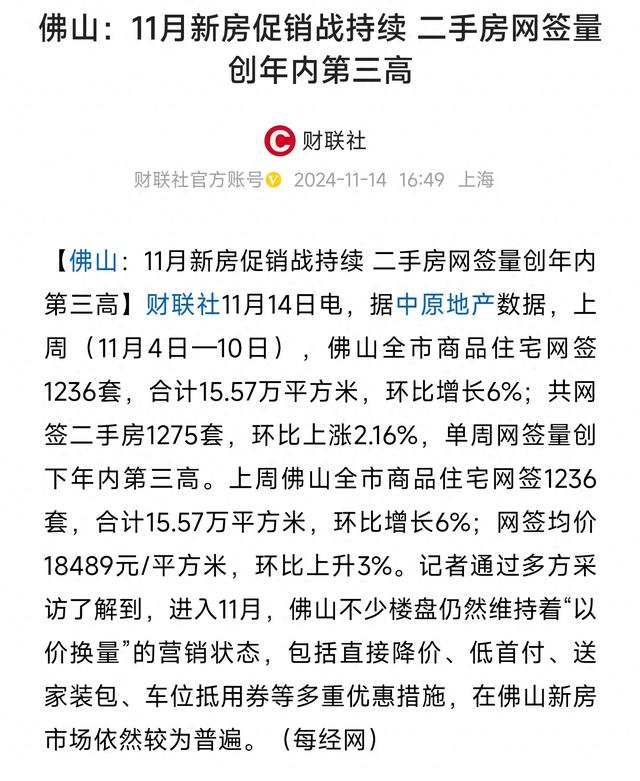

楼市大风云!佛山楼市太燃了,成交均价18489,环

一二手房成交量逐步回升,市场已开始筑底。 吕颖

南都讯 记者田飞 11月10日,惠州市惠东县平海佛园

每经记者:陈荣浩 每经编辑:魏文艺 “进入11月

这是一位名叫安吉的姑娘,在离婚后独自选择回到家

微信公众号

穿越手机浏览

|Archiver|手机版|小黑屋|珠海论坛,珠海旅游 — 珠海买房,安居生活论坛,珠海安居生活网

( 粤ICP备19158344号 )|网站地图|粤公网安备 44049002000641 号

|Archiver|手机版|小黑屋|珠海论坛,珠海旅游 — 珠海买房,安居生活论坛,珠海安居生活网

( 粤ICP备19158344号 )|网站地图|粤公网安备 44049002000641 号

珠海阿逸多网络科技有限公司 版权所有 © ZHUHAI.FIT

Powered by Discuz! X3.5|zhuhai.fit

金牌会员

金牌会员